Il Reverse charge detto anche (inversione contabile) è una particolare operazione che permette di spostare gli obblighi fiscali relativi all’imposta iva direttamente sul destinatario della fattura, e non al cedente come avviene normalmente.

Questa procedura è stata adottata per evitare una possibile evasione fiscale (in poche parole mi fido più del destinatario della fattura che del cedente), e quindi sposta l’obbligo di chi deve versare l’iva.

Reverse charge interno ed esterno

Quando parliamo di reverse charge dobbiamo fare 2 distinzioni:

- Si parla di Reverse charge esterno quando si ricevono acquisti intracomunitari e per gli acquisti di servizi extracomunitari.

- Si parla di Reverse charge interno quando si riceve un’acquisto da un soggetto residente in Italia che fa riferimento all’articolo 17 del d.P.R. n. 633/72 .

Fattura Elettronica : cosa fare in caso di Reverse charge Esterno?

Come riporta la comunicazione dell’Agenzia delle entrate

Per gli acquisti intracomunitari e per gli acquisti di servizi extracomunitari, l’operatore IVA residente o stabilito in Italia sarà tenuto ad effettuare l’adempimento della comunicazione dei dati delle fatture d’acquisto ai sensi dell’art. 1, comma 3bis, del d.Lgs. n. 127/15.

i procedimenti rimangono invariati dal passato. Quindi è sufficiente dare comunicazione delle fatture di acquisto ricevute (normalmente operazione di competenza del commercialista)

Fattura Elettronica : cosa fare in caso di Reverse charge Interno?

Nel caso di Reverse charge Interno le cose cambiano. Riportiamo la comunicazione dell’Agenzia delle entrate

Per gli acquisti interni per i quali l’operatore IVA italiano riceve una fattura elettronica riportante la natura “N6” in quanto l’operazione è effettuata in regime di inversione contabile, ai sensi dell’articolo 17 del d.P.R. n. 633/72, l’adempimento contabile previsto dalle disposizioni normative in vigore prevede una “integrazione” della fattura ricevuta con l’aliquota e l’imposta dovuta e la conseguente registrazione della stessa ai sensi degli articoli 23 e 25 del d.P.R. n. 633/72. Al fine di rispettare il dettato normativo, l’Agenzia ha già chiarito con la circolare 13/E del 2 luglio 2018 che una modalità alternativa all’integrazione della fattura possa essere la predisposizione di un altro documento, da allegare al file della fattura in questione, contenente sia i dati necessari per l’integrazione sia gli estremi della stessa.

Al riguardo, si evidenzia che tale documento – che per consuetudine viene chiamato “autofattura” poiché contiene i dati tipici di una fattura e, in particolare, l’identificativo IVA dell’operatore che effettua l’integrazione sia nel campo del cedente/prestatore che in quello del cessionario/committente – può essere inviato al Sistema di Interscambio e, qualora l’operatore usufruisca del servizio gratuito di conservazione elettronica offerto dall’Agenzia delle entrate, il documento verrà portato automaticamente in conservazione.

In altre parole quando riceviamo una fattura elettronica con riferimento all’articolo 17 del d.P.R. n. 633/72 (in termini tecnici quando la fattura elettronica contiene come natura iva il codice N6) dobbiamo adempiere alla procedura di inversione contabile.

Questa procedura, chiamata “integrazione”, consiste nella realizzazione di un documento chiamato “Autofattura” il quale riporti l’aliquota e l’imposta dovuta in riferimento all’acquisto ricevuto. Infine per rispettare la procedure di “integrazione” questo documento dovrà essere firmato e conservato assieme all’acquisto ricevuto.

Come possiamo fare tutto questo?

Se stai utilizzando la conservazione dell’Agenzia delle entrate si dovrà emettere questo documento denominato “Autofattura” ed inviarlo al sistema di interscambio come una normale fattura, il quale sarà inviato in conservazione.

Se invece utilizzi un tuo personale sistema di conservazione sarà necessario creare il documento “Autofattura”, firmalo elettronicamente ed inviarlo in conservazione.

Autofattura con WindDoc!

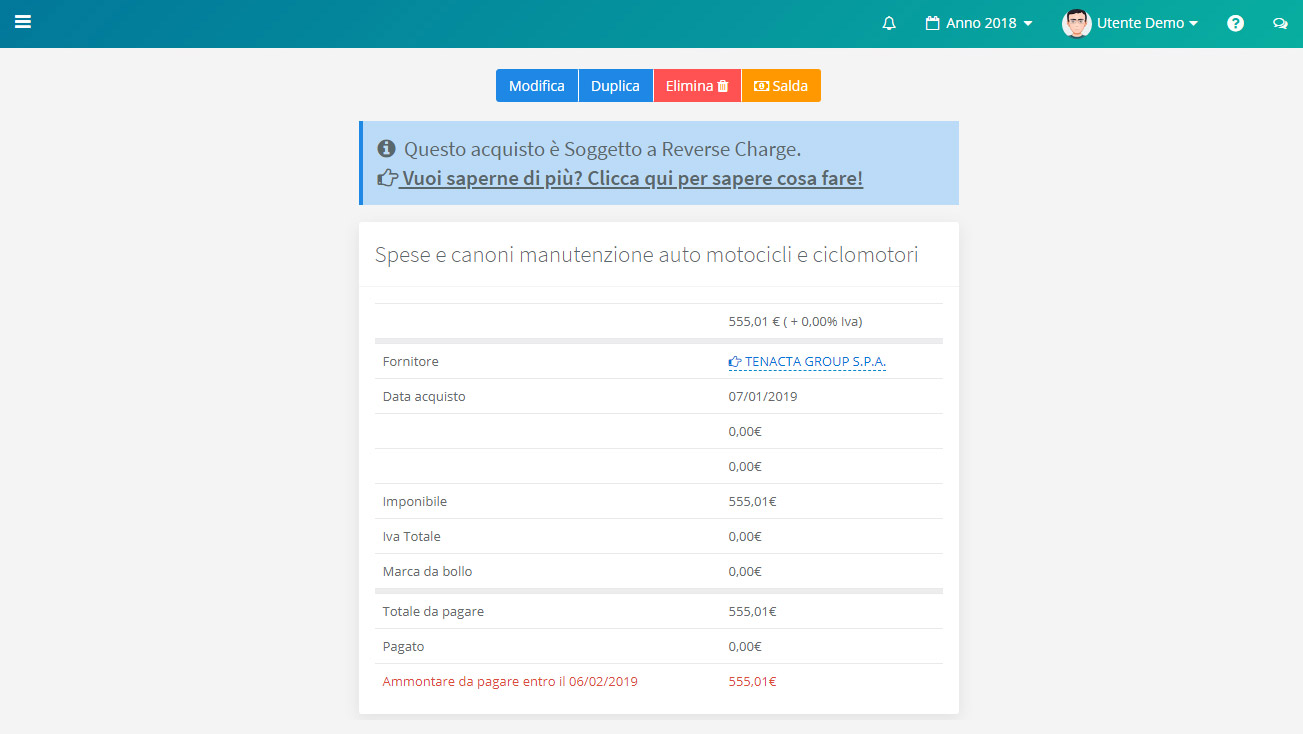

WindDoc ha semplificato la gestione di questa procedura. Dopo aver registrato un acquisto soggetto a Reverse Charge, WindDoc vi mostrerà la seguente notifica.

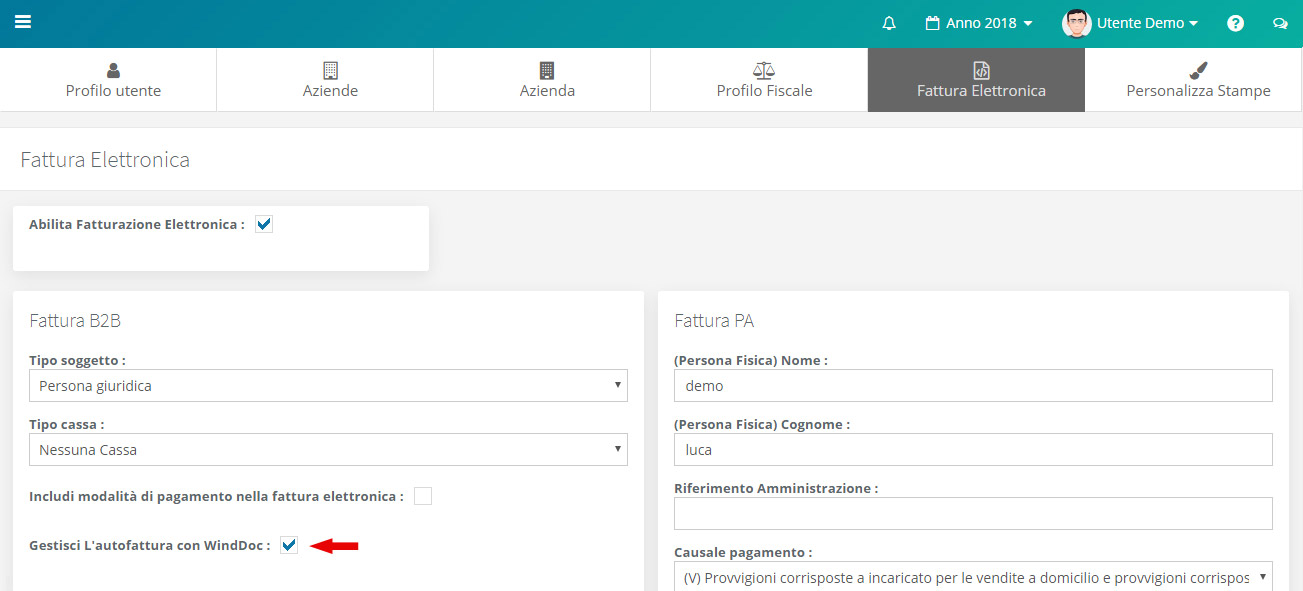

Per poter abilitare la gestione dell’autofattura in WindDoc sarà sufficiente recarsi nella sezione

Per poter abilitare la gestione dell’autofattura in WindDoc sarà sufficiente recarsi nella sezione

[ Impostazioni ] -> [ Fattura Elettronica ]

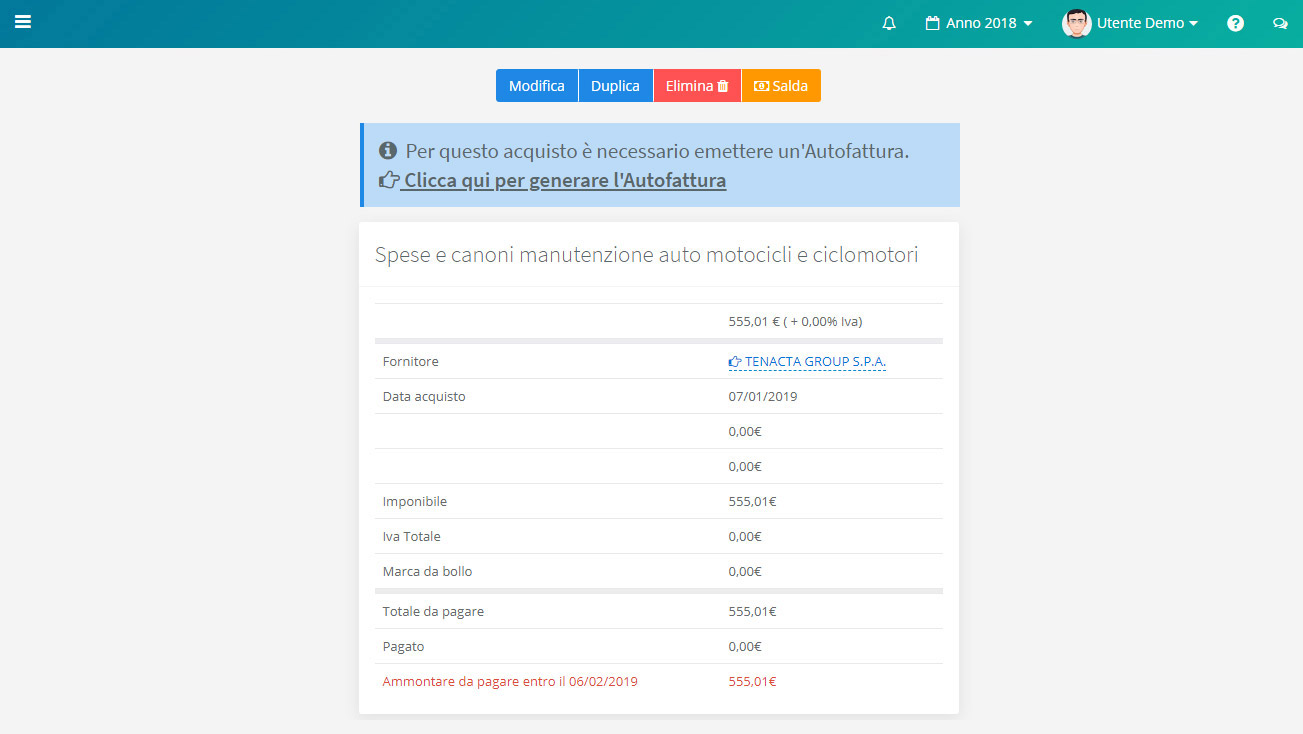

Dopo aver Abilitato il parametro [Gestisci L’autofattura con WindDoc] possiamo ora procedere alla creazione automatica dell’Autofattura. Tornando al nostro acquisto ora comparirà il seguente avviso.

Dopo aver Abilitato il parametro [Gestisci L’autofattura con WindDoc] possiamo ora procedere alla creazione automatica dell’Autofattura. Tornando al nostro acquisto ora comparirà il seguente avviso.

Cliccando sul link indicato sarà generata un’autofattura già compilata con tutti i dati necessari. Ora non ci resta che salvare il documento ed inviarlo all’Agenzia delle Entrate come se fosse una tradizionale fattura elettronica.